Digitales Geld, überwachte Bürger

Weltweit basteln die Notenbanken an digitalen Währungen. China ist am weitesten – und verzahnt das neue Geld gleich mit dem Überwachungsstaat. Wird der digitale Euro den gleichen Weg gehen?

Auf den Punkt gebracht

- Neues Geld. In der ganzen Welt wird an der Entwicklung digitaler Währungen getüftelt, die in der nicht zu fernen Zukunft das Bargeld ersetzen sollen.

- Cash ist König. Im deutschsprachigen Raum wird das kein leichtes Unterfangen. Die weitverbreitete Skepsis gegenüber bargeldloser Zahlung ist nicht unberechtigt.

- Konto bei der Stasi. Digitale Währungen ermögliches es Notenbanken, ihre Kontrollmechanismen auszubauen. China ist dafür ein Negativbeispiel.

- Ungelöste Fragen. Noch gibt es kein genaues Regelwerk für den digitalen Euro. Aber eines ist klar: Aufhalten lässt sich die Digitalisierung nicht.

Wir schreiben das Jahr 2050. Bargeld ist weitgehend aus dem Alltag verschwunden. Wer mit Scheinen erwischt wird, gilt als verdächtig. Drogen? Geldwäsche? Unterwanderung des Gemeinschaftswesens? Bargeld ist schmutzig. Digital lautet die Devise, digital sind die Devisen. Aber: Unser digitaler Zahlungsverkehr wird längst vollständig überwacht. Das hat den Ökonomen und Notenbankern ganz neue Möglichkeiten gegeben. Der Polizei auch.

Nach dem europäischen Blackout von 2035 hatte die EU den digitalen Euro blitzschnell ausgerollt. Nie wieder sollte es passieren, dass in Europa wegen Überlastung fünf Tage der Strom ausgeht. Klar, auf den ersten Blick ist es kontraintuitiv, auf einen Stromausfall mit der Einführung einer digitalen Währung zu reagieren. Im Blackout war Cash doch König. Aber als jedem Europäer 500 Euro „Krisenbonus“ frisch aus der digitalen Notenpresse der Europäischen Zentralbank angeboten wurden, waren die Zweifel rasch verflogen. Nach wenigen Tagen hatten hunderte Millionen ein digitales Konto direkt bei der EZB.

Mehr im Dossier Euro

- Wolfgang Schüssel: Der Euro ist besser als sein Ruf

- Aymo Brunetti: Wie stabil ist die Eurozone?

- Der Pragmaticus: Der Euro – die Krisenwährung in Zahlen

- Karel Schwarzenberg: Warum „Böhmen“ den Euro nicht will

- Elisabeth Krecké: DIe Abwärtsspirale der Bankenunion

Anlaufschwierigkeiten gab es viele. Aber 15 Jahre später ist der digitale Euro eine völlig normale Sache, die nicht hinterfragt wird. Am Schwarzmarkt dominiert zwar bis heute Bitcoin. Und man munkelt, dass die Reichen und Mächtigen längst digitale Konten auf der Blockchain nutzen um die eigenen Regeln zu umgehen. Aber das sind nur Gerüchte. Die Masse hat keine Zeit für illegale Währungen. Sie muss arbeiten gehen und Steuern zahlen. Und sich an die Regeln halten. Sonst wird es teuer.

Längst wird die individuelle Steuerrate nach Konsumverhalten festgelegt. So will es die „globale Vereinbarung zur Etablierung von Fairness und Ökologie im Steuersystem“, die GLOBFAIR. Seit sie 2034 beschlossen wurde, gibt es keine Schlupflöcher mehr. Das Versprechen, so den Klimawandel unter Kontrolle zu bringen, konnte zwar nicht eingehalten werden. Aber das System ist geblieben. Shoppingverhalten, Social Media, Arbeitsplatz: Wer sich „richtig“ verhält, wird belohnt. Wer nicht, wird bestraft. Das Problem ist nur: Überall wird anders definiert, was richtig ist – und was falsch.

Der Staat schaut zu

China hat vorgelegt. Als im Jahr 2022 der digitale Yuan der Welt präsentiert wurde, zeigte man sich in Europa und den USA noch gelassen. Aber als die chinesische Diaspora begann, die App mit dem Gesicht von Mao auch im Westen einzusetzen, wurden die Notenbanker in Washington und Frankfurt nervös. Die digitalen Pläne für Dollar und Euro wurden vorgezogen. Notenbanker und Politiker reisten nach Peking, um sich Inspiration zu holen. Zu verlockend waren die neuen technischen Möglichkeiten. Das war das Ende der Anonymität. Ein neues Zeitalter der elektronischen Überwachung brach an.

Ein unrealistisches Szenario? Eine polemische Übertreibung? Hoffentlich. Aber leider nicht unbedingt. Dass China seinen digitalen Yuan schon 2022 vorstellen will, ist bekannt – bei den Olympischen Winterspielen in Peking. Das kommunistische Riesenreich macht auch kein Geheimnis daraus, dass das digitale Geld Teil seines Überwachungsstaats sein soll. Wer Cash nutzt, macht sich schon heute verdächtig. Und wer elektronisch das Falsche kauft oder sonstwie in einer Weise auffällt, die dem Regime missfällt, landet auf der schwarzen Liste. „Social Credit Score“ heißt das dann in den westlichen Medien.

Das klingt irgendwie harmlos, ist es aber nicht. China überwacht seine Bürger auf Schritt und Tritt. Nicht nur der Zahlungsverkehr wird durchleuchtet und beurteilt – auch das Verhalten auf Social Media und sonstwo im Netz. Private Chats? Fehlanzeige. In China weiß man nie, ob eine Nachricht auch angekommen ist. Wer die falschen Begriffe nutzt, wird automatisch gelöscht. Der digitale Yuan schließt eines der letzten Schlupflöcher. Bargeld – und die Nutzung „privater“ Apps wie „We Chat Pay“ und „Alipay“. Der Markt hat China groß gemacht. Er hat seine Schuldigkeit jetzt getan. Er kann gehen. Der digitale Yuan ist ein Instrument, das dem Geheimdienst der ehemaligen DDR nur recht gekommen wäre. Es ist eine Überwachungswährung. Ein Konto bei der Stasi.

Zweifelhafte Lehren

Es gibt auch kein Entrinnen. Das Internet ist unter Kontrolle, geschützt von der „großen Firewall“. Die Bitcoin-Miner hat man aus dem Land geworfen, die Krypto-Börsen geschlossen. Tech-Gründer wie Jack Ma wurden vom Regime in ihrem Einfluss stark beschnitten. Xi Jingping will sich wohl als Herrscher auf Lebenszeit etablieren. Überall zieht er die Zügel an und zentralisiert die Macht in Peking.

Und ausgerechnet dort holt sich die deutsche Bundesbank Inspiration für die europäischen Pläne zur digitalen Währung. So geschehen im September 2021 bei einer Zoom-Konferenz unter Währungshütern. „E-Yuan und digitaler Euro: Deutschland will von China lernen“, schreibt die Frankfurter Allgemeine. Was man von einem undemokratischen System der totalen Überwachung lernen kann, wird in dem Artikel aber nicht konkret ausgeführt.

Mit Abstand am wichtigsten ist den Menschen in Europa die Wahrung ihrer Privatsphäre.

Aber immerhin. Jens Weidmann, der damalige Chef der Bundesbank, legt sich fest: Der digitale Euro werde „kein Alleskönner“ sein. Was damit gemeint ist? Weidmann offenbart geschickt das kleine, dreckige Geheimnis: „Ein digitaler Euro wäre nicht so anonym wie Bargeld“. Ja, die Privatsphäre müsse gewahrt werden. Irgendwie. Per Lippenbekenntnis. Aber im Fall der Fälle hätten die Behörden schon Zugriff. Auf Verdacht. Das könne man nicht verhindern.

Ungelöste Fragen

Damit legt Weidmann den Finger direkt in die Wunde. Die EZB hat nämlich bereits eine Umfrage unter Europäern gemacht und festgestellt: Mit Abstand am wichtigsten ist den Menschen in Europa die Wahrung ihrer Privatsphäre. Gerade in Deutschland, Österreich und Südeuropa ist Bargeld bis heute die beliebteste Art, die Einkäufe zu bezahlen. Die Pandemie hat das abgeschwächt, geändert hat sie es nicht.

Und so wird es auch vermarktet, das „digitale Zentralbankgeld“, abgekürzt CBDC, was schon klingt wie ein Geheimdienst. Das neue Geld soll im digitalen Zeitalter das Bargeld ersetzen. Das ist das erste Ziel der Notenbanker. Die weiteren lauten: Abwehr ausländischer digitaler Währungen (Yuan, Dollar); Beschränkung privater Zahlungsdienstleister (Visa, Mastercard, Apple, PayPal); Verteidigung gegen Bitcoin und Unterbindung aller Pläne für privates Geld aus der Hand mächtiger Konzerne (Facebook, Amazon).

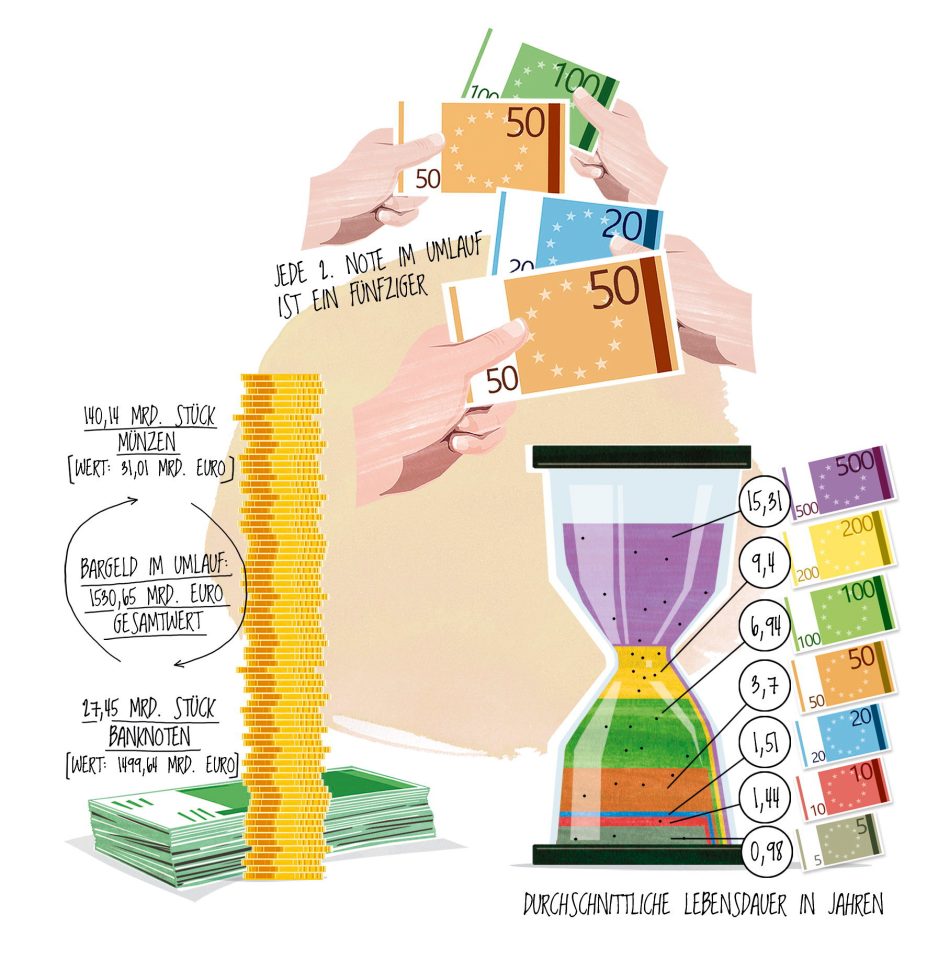

Zahlen & Fakten

Zudem will man sich auf die Suche nach verdächtigen Zahlungsbewegungen machen: Geldwäsche, Terror, Mafia. Man will das System so gestalten, dass auch der private Bankensektor happy ist. Man will auch neue ökonomische Konzepte ausprobieren. Negativzinsen auf Privatkonten? Bedingungsloses Grundeinkommen? Geld mit Ablaufdatum? Steuerung des Konsums? Den Ideen der Ökonomen wären kaum Grenzen gesetzt. Wobei: Auch diese Fragen sind ungeklärt. Wer muss zustimmen? Die EU-Kommission? Die nationalen Parlamente? Braucht es gar eine Veränderung der EU-Verträge? Volksabstimmungen?

Alles hängt davon ab, wie der „digitale Euro“ im Detail ausgestaltet wird. Noch gibt es kaum Antworten. Nur eine grobe Timeline. 2023 soll es einen Prototypen geben. Eine Blockchain, wie sie bei Bitcoin zum Einsatz kommt, wird es nicht brauchen. Bitcoin ist die dezentrale Alternative, die es zu schlagen gilt – mit der vollen Macht des Gesetzes und der zentralen Serverarchitektur der EZB. Am ehesten wird es nach einem europäischen Echtzeitbezahlungssystem aufgebaut werden, das es bereits gibt: TIPS. Target Instant Payment System.

Unaufhaltsamer Trend

Und ja, abgesehen von allen Horrorszenarien und Überwachungsängsten: Der digitale Euro muss ein konkretes, real existentes Problem lösen. Zwar ist unser Geld im Alltag schon oft digital – aber nur Bargeld ist „Zentralbankgeld“ und nur „Zentralbankgeld“ ist auch gesetzliches Zahlungsmittel. Was einen digitalen Euro also vom heutigen unterscheiden würde: Die Schilder mit „cash only“ und „Hier nur Bargeld“ würden endgültig aus den Wiener Kaffeehäusern verschwinden. Denn der digitale Euro muss angenommen werden.

Zahlen & Fakten

Wozu das alles, wenn Bargeld doch existiert? Die EZB behauptet auch steif und fest, das Bargeld nicht abschaffen zu wollen. Gerade erst hat sie die Neugestaltung der Euro-Banknoten ausgeschrieben. Aber der Trend zum digitalen Bezahlen wird nicht aufzuhalten sein. Es braucht heute Vorbereitungen für den Tag X, an dem nicht der Staat, sondern der Markt und seine Teilnehmer mehrheitlich entscheiden, nicht mehr auf Papiergeld und Münzen setzen zu wollen. Dann muss die Notenbank eine Alternative für ihr zentrales Produkt anbieten. Sonst würde sie ihren Job nicht machen.

Auch die Sache mit der Privatsphäre kann man durchaus differenziert sehen: Offenbaren wir uns nicht längst täglich den US-Techriesen? Wissen Visa, Mastercard, Google und Apple nicht ohnehin alles? Ja, aber sie bilden – zumindest theoretisch – noch eine Mauer gegenüber den Behörden. Und wir tun es freiwillig.

Neues Geld, neue Kontrollmechanismen

Es braucht also ein digitales Äquivalent zu Bargeld. Aber ohne Privatsphäre. Agustín Carstens, der Chef der Bank für Internationalen Zahlungsausgleich, hat es auch schon erklärt, in einem Video, das im Internet für Furore gesorgt hat: Digitales Zentralbankgeld werde „nicht wie Cash sein“, so Carstens. Denn die Notenbank werde „absolute Kontrolle“ darüber haben, was mit dem Geld geschehe. Nicht sehr beruhigend.

Und Carstens ist nicht irgendwer. Die Bank für Internationalen Zahlungsausgleich (BIZ) ist eine mächtige Finanzorganisation, die kaum jemand kennt. Eine Art Thinktank für die Notenbanken, wo Gedanken über die Zukunft gesponnen werden. Gegründet nach dem Ersten Weltkrieg, um die Zahlung der Kriegsschulden von Deutschland abzuwickeln, hat die BIZ es geschickt verstanden, sich immer wieder neue Aufgaben zu suchen und relevant zu bleiben. Jetzt beschäftigt man sich weniger mit Gold und mehr mit Computern.

Aber auch, wenn man die genaue Ausgestaltung des Überwachungsgrads im digitalen Euro einmal geklärt hat, ist die Sache noch nicht in trockenen Tüchern. Wir rattern mit Höchstgeschwindigkeit in eine Welt mit Wettbewerb zwischen den Währungen und Zahlungssystemen.

Konkurrent Bitcoin

Da ist es verständlich, wenn die EZB ihr Produkt, den Euro, vor Yuan, Dollar und Bitcoin schützen will. Aber wie will man sicherstellen, dass der digitale Euro nur bei den Europäern ankommt? Oder will man sich ohnehin auf ein globales Kräftemessen einlassen und ihn auch für Nutzer in Nord- oder Südamerka anbieten? Der Euro lebt auch von seiner Rolle als internationale Währung. Gerade in instabilen Ländern im Umfeld der EU spielt er eine Rolle für die Bevölkerung – als Bargeld. Und mit Montenegro hat zumindest ein Land den Euro als Landeswährung eingeführt, das gar nicht in der EU ist. Erhalten die Montenegriner Zugang zum digitalen Euro? Es ist unklar.

Wir rattern mit Höchstgeschwindigkeit in eine Welt mit Wettbewerb zwischen den Währungen und Zahlungssystemen.

Bitcoin ist das nächste Problem. Die Kryptowährung wurde von ihrem mysteriösen Erfinder Satoshi Nakamoto ausdrücklich geschaffen, um ein Horrorszenario wie eingangs beschrieben zu verhindern. Um „ein Stück Freiheit“ für die Menschen herauszuschlagen. Bitcoin ist schon heute viel näher dran an einem echten, digitalen Cash-Ersatz, als es die digitalen Notenbankwährungen je sein werden. Es hat sich in Ländern wie El Salvador als Landeswährung und im reichen Westen zumindest als Investmentklasse etabliert.

Millionen nutzen Bitcoin. Milliarden fließen hinein. Und es ist dafür gebaut, Angriffen und Verboten zu widerstehen. Die Regierungen werden Bitcoin nicht aufhalten können – eher wird die Digitalisierung der Währungen seine Entwicklung noch befeuern. Nur China hat eine Chance, sich mit purer Gewalt und elektronischen Mauern zu helfen. Aber dazu sind die Demokratien des Westens nicht in der Lage.

Eine Frage des Vertrauens

Und die Banken? Die sind keineswegs happy. Wenn jedermann ein Konto bei der EZB bekommt, wozu braucht er dann eines bei Raiffeisen oder Santander? Welche Rolle spielen die Geschäftsbanken in dieser neuen Welt? Wie ist das mit Negativzinsen? Wenn jeder Europäer ein eigenes Konto bei der EZB unterhält, kann es binnen weniger Minuten zu digitalen Bankruns kommen, bei denen die Menschen ihr Geld in Panik aus einem Bankhaus abziehen – weil sie Nachrichten oder Gerüchte zur Stabilität der Bank vernommen haben.

Um das zu verhindern, überlegt die EZB eine Obergrenze von 3000 Euro pro Konto für den digitalen Euro. Jeder Bestand an digitalen Euros, der darüber hinausgeht, würde automatisch aufs Girokonto übertragen werden. Aber auch hier folgen auf eine Antwort drei Fragen: Wird diese Obergrenze an die Inflation angepasst? Bekommen Firmenkunden höhere Limits? Und was ist im Krisenfall, wenn eine Bank wirklich ins Schwanken kommt und die Kunden vollkommen zurecht unter das schützende Dach der Zentralbank fliehen wollen?

Ein gut ausgestalteter digitaler Euro könnte Europa einen Wettbewerbsvorteil am Weltmarkt verschaffen. Immerhin gilt die EZB als „unabhängigste“ unter den Notenbanken – da sie nicht nur einem Staat gegenüber verantwortlich ist. Wird das reichen, um bei den Nutzern Vertrauen zu schaffen? Oder ist es ihnen am Ende gar egal, weil es in einer digitalen Welt eben digitales Geld braucht?

Blick über den Atlantik

Antworten auf diese Frage hat auch Washington noch keine. Anders als China und Europa haben die Herausgeber der Weltwährung aber offenbar wenig Stress. Man prüfe noch, sagte Jerome Powell, der Chef der Federal Reserve. Freilich: Die USA sind auch in der digitalen Welt Führungsnation und es wird sicherlich so etwas wie den digitalen Dollar geben. Noch ist aber nicht klar, ob dieser überhaupt aus der Notenbank kommen muss. Die USA haben die tiefsten Kapitalmärkte und anders als China keine Angst vor Kapitalflucht. Und sie beobachten rund um Bitcoin einen interessanten Vorgang.

In der Kryptowelt gibt es de facto zwei Reservewährungen: Bitcoin, die älteste und größte Kryptowährung. Und den Dollar – in der Form von so genannten „Stablecoins“. Dabei handelt es sich um digitale Währungen, die an den „echten“ Dollar gebunden sind. Diese werden von privaten Firmen herausgegeben – und sie erfreuen sich gewaltiger Beliebtheit. Plötzlich haben Milliarden von Menschen in Ländern mit schlechten, inflationsgeplagten Währungen blitzschnell Zugang zu Dollars. Dass es sich dabei um Derivate handelt, ist den Nutzern ziemlich egal. So trägt die neue Welt der Blockchain dazu bei, den Dollar als Reservewährung bei einer ganz neuen Generation privater Nutzer zu etablieren. Was, wenn derartige Dollar-Coins von Banken herausgegeben werden um sie auch Unternehmen zugänglich zu machen? Kommt der digitale Dollar am Ende gar nicht aus der Zentralbank sondern aus dem Privatsektor?

Zum Start des Jahres 2022 sind in Sachen digitaler Währungen noch viel mehr Fragen offen als es Antworten gibt. Wir wissen nur vier Dinge: Die Digitalisierung ist nicht aufzuhalten. Das betrifft auch unsere Währungen. China ist in Sachen Digitalgeld deutlich weiter als der Westen. Aber Peking darf nicht als Vorbild dienen – sondern nur als abschreckendes Beispiel.

Conclusio

Die Digitalisierung des Bargelds hat bereits begonnen. Daher ist es höchst an der Zeit, den geplanten digitalen Euro auf seine Folgen für die Bürgerrechte abzuklopfen. Ein Blick nach China zeigt, dass eine digitale Währung ein ideales Instrument sein kann, um Kaufentscheidungen und Finanztransaktionen von Bürgern im Detail zu überwachen. Aus diesem Grund müssen die weltweiten Ansätze, Währungen zu digitalisieren, kritisch beobachtet werden – auch im Hinblick auf die Folgen für die Stabilität der Währungssysteme.